Empreender no Brasil é um ato de coragem, mas sustentar e expandir uma empresa exige algo mais tangível: capital. Muitas vezes, o crescimento de um negócio é freado não pela falta de ideias, mas pela falta de recursos para executá-las. É aqui que entra o crédito empresarial.

No entanto, conseguir um empréstimo para CNPJ não é tão simples quanto parece. Não se trata apenas de bater à porta do banco e pedir o dinheiro. Existe uma ciência por trás da aprovação, que envolve planejamento, organização documental e a escolha da modalidade certa. Neste artigo, vamos explorar cada centímetro dessa jornada para que você consiga o fôlego financeiro que sua empresa merece.

Como planejar a busca por crédito empresarial e evitar dívidas ruins

Antes de preencher qualquer formulário, você precisa entender o propósito do dinheiro. No mundo dos negócios, existe o “crédito bom” e o “crédito ruim”.

-

Crédito Bom: É aquele usado para gerar mais receita. Comprar estoque com desconto, adquirir uma máquina que aumenta a produtividade ou abrir uma nova filial.

-

Crédito Ruim: É usado para cobrir furos de gestão ou pagar outras dívidas sem corrigir o problema na raiz.

O Plano de Negócios é o seu passaporte

Nenhum banco sério empresta dinheiro sem saber como ele será devolvido. Antes de buscar crédito, atualize seu plano de negócios. Ele deve mostrar onde a empresa está hoje e onde estará daqui a 12, 24 ou 36 meses graças ao empréstimo.

Analise sua capacidade de pagamento

O erro mais comum é comprometer todo o fluxo de caixa com parcelas. A regra de ouro é: o custo da parcela não deve sufocar sua operação. Utilize indicadores como o EBITDA (Lucro antes de juros, impostos, depreciação e amortização) para entender quanto sobra de verdade no fim do mês para honrar compromissos financeiros.

As melhores modalidades de empréstimo para pequenas e médias empresas (PME)

O mercado oferece dezenas de opções, e escolher a errada pode custar a sobrevivência da sua empresa. Vamos detalhar as principais:

Capital de Giro

É a modalidade mais comum. Serve para manter a operação funcionando: pagar fornecedores, salários e contas do dia a dia enquanto o faturamento não entra.

-

Vantagem: Rapidez na liberação.

-

Desvantagem: Juros podem ser mais altos que linhas de investimento.

Antecipação de Recebíveis

Se você vendeu a prazo no cartão de crédito ou boleto, você tem um dinheiro que é seu, mas que ainda não caiu na conta. Em vez de pegar um empréstimo do zero, você “vende” esses recebíveis para o banco.

-

Vantagem: Não é tecnicamente uma dívida nova, mas uma antecipação do seu próprio dinheiro. Juros costumam ser menores.

Microcrédito Orientado

Destinado a microempreendedores formais (MEI) e informais. É um crédito de valor menor, muitas vezes com acompanhamento de um agente de crédito.

-

Vantagem: Acesso facilitado para quem está começando.

BNDES e Linhas de Investimento

Para compra de equipamentos, softwares ou expansão física. O BNDES oferece taxas subsidiadas que são as menores do mercado.

-

Vantagem: Juros baixíssimos e prazos de carência (tempo para começar a pagar).

PRONAMPE e programas do governo: O que você precisa saber

O PRONAMPE (Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte) tornou-se a linha de crédito mais famosa do Brasil recentemente.

Como funciona o PRONAMPE em 2026?

O programa permite que empresas peguem até 30% do seu faturamento anual em crédito. O grande diferencial é que o Governo Federal atua como garantidor da operação através do FGO (Fundo Garantidor de Operações).

-

Taxa de juros: Selic + uma porcentagem fixa (geralmente baixa).

-

Prazo: Geralmente 48 meses para pagar, com carência.

Para acessar, sua empresa precisa estar com as obrigações fiscais em dia e autorizar o compartilhamento de dados do faturamento da Receita Federal com o banco escolhido.

O que os bancos analisam antes de liberar dinheiro (O E-E-A-T do Crédito)

Para o banco, emprestar dinheiro é um cálculo de risco. Eles utilizam os chamados “5 Cs do Crédito”:

-

Caráter: Seu histórico como pagador (CPF e CNPJ).

-

Capacidade: Se o seu fluxo de caixa suporta a parcela.

-

Capital: Quanto dinheiro você já investiu no próprio negócio.

-

Colateral (Garantias): O que você oferece se não pagar (imóveis, veículos, recebíveis).

-

Condições: O cenário econômico e o setor da sua empresa.

O peso do Score PJ

Assim como o CPF, o seu CNPJ tem uma pontuação. Pagar fornecedores em dia, evitar protestos em cartório e manter o Cadastro Positivo ativo são essenciais para manter um Score PJ alto e garantir juros menores.

Documentação necessária para conseguir crédito PJ sem burocracia

A organização documental é o que separa o “sim” do “não”. Tenha sempre uma pasta (digital e física) com:

-

Contrato Social ou Requerimento de Empresário: Com todas as alterações recentes.

-

Cartão CNPJ atualizado.

-

Faturamento dos últimos 12 meses: Assinado pelo contador.

-

Declaração de Imposto de Renda da Pessoa Jurídica (DIPJ/DEFIS).

-

Certidões Negativas de Débitos (CNDs): Receita Federal, FGTS e Trabalhista.

-

Documentos dos sócios: RG, CPF, Comprovante de Residência e IRPF.

Dica avançada: Se você tiver um Balancete atualizado do último trimestre, passará muito mais confiança ao gerente de conta do que se apresentar apenas o faturamento bruto.

Bancos Tradicionais vs. Fintechs e Cooperativas: Onde é melhor?

Onde buscar o dinheiro? A resposta depende do seu perfil:

Bancos Tradicionais (Itaú, Bradesco, Santander, BB, Caixa)

-

Prós: Muita liquidez, agências físicas, relacionamento de longo prazo.

-

Contras: Burocracia lenta e taxas que variam muito conforme o relacionamento.

Fintechs de Crédito (Escala, Nexoos, BizCapital)

-

Prós: Processo 100% digital, rapidez (dinheiro em conta em até 48h) e análise de crédito mais moderna.

-

Contras: Taxas podem ser um pouco maiores para compensar a falta de garantias reais.

Cooperativas de Crédito (Sicredi, Sicoob, Unicred)

-

Prós: Taxas muito competitivas, atendimento humanizado e participação nos lucros (sobras) da cooperativa.

-

Contras: Exige que você se torne um associado e integralize uma cota-parte.

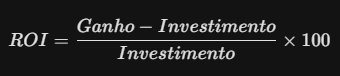

Indicadores financeiros que você deve dominar antes da proposta

O gerente do banco vai falar “financês”. Você precisa estar preparado. Um dos indicadores mais importantes é o ROI (Retorno sobre o Investimento).

Se o custo do empréstimo (os juros) for de 15% ao ano e o ROI gerado por esse dinheiro for de 40% ao ano, o empréstimo é lucrativo. Caso contrário, você está perdendo dinheiro para o banco.

Outro ponto é a Margem de Contribuição. Você sabe quanto cada produto seu contribui para pagar as parcelas do empréstimo? Se não sabe, o crédito pode virar um ralo de dinheiro.

Erros fatais que fazem sua proposta de crédito ser negada

Evite esses comportamentos que acendem o sinal vermelho nos bancos:

-

Misturar contas físicas e jurídicas: Se o banco vê que você paga o boleto da escola dos filhos com a conta da empresa, ele entende que a gestão é amadora e o risco é alto.

-

Estar com o nome sujo (Sócios): Em PMEs, o banco analisa o CPF dos sócios. Se o sócio está inadimplente, a empresa dificilmente terá crédito.

-

Pedir o valor errado: Pedir muito pouco mostra que você não sabe planejar. Pedir demais sem justificativa mostra que você está desesperado.

-

Ocultar informações: O banco descobrirá dívidas em outras instituições através do SCR (Sistema de Informações de Crédito do Banco Central). Seja transparente.

Como usar garantias para reduzir drasticamente os juros

Se você quer as menores taxas, precisa oferecer segurança ao banco. Existem três tipos principais:

-

Aval ou Fiança: O sócio garante com o próprio patrimônio pessoal que a empresa pagará. É a mais comum.

-

Garantia Real: Alienação de um imóvel ou veículo da empresa ou do sócio. Reduz os juros pela metade em muitos casos.

-

Recebíveis de Cartão: Trava de domicílio bancário, onde o que você vende no cartão cai direto para abater a parcela.

O futuro do crédito: Open Finance para empresas

O Open Finance mudou o jogo. Agora, você pode “levar seu histórico” de um banco para outro. Se você tem um ótimo relacionamento no Banco A, mas o Banco B oferece uma taxa melhor para empréstimo, você pode autorizar o compartilhamento dos seus dados. Isso aumenta a competição entre os bancos e dá mais poder de negociação ao empresário.

O empréstimo é um combustível, não o motor

Conseguir um empréstimo para o seu negócio é um processo que envolve paciência e, acima de tudo, organização. O crédito deve servir como um combustível para acelerar um motor que já funciona bem. Se o seu motor (seu modelo de negócio) está com problemas, o combustível só fará o fogo se espalhar mais rápido.

Prepare sua documentação, escolha a modalidade certa, compare taxas entre bancos e fintechs e use o Open Finance a seu favor. Com clareza e estratégia, o crédito será o divisor de águas que levará sua empresa para o próximo nível.