Trabalhar duro para ganhar dinheiro é apenas metade da batalha. A outra metade — e talvez a mais difícil — é impedir que esse dinheiro “morra” ao longo dos anos. No cenário econômico de 2026, onde a volatilidade global e as mudanças tecnológicas são constantes, deixar o dinheiro parado é um convite ao prejuízo.

Proteger o seu dinheiro no longo prazo não significa guardá-lo em um cofre, mas sim construir um ecossistema financeiro que resista ao tempo, à inflação e à instabilidade política. Neste artigo de fôlego, vamos explorar as estratégias que os grandes investidores usam para blindar o patrimônio e garantir que o poder de compra de hoje seja mantido (ou multiplicado) daqui a 20 ou 30 anos.

O Inimigo Silencioso: Como a Inflação Destrói seu Poder de Compra

O maior perigo para o seu dinheiro não é uma queda súbita na bolsa de valores, mas a inflação. Ela é o “imposto invisível” que corrói o seu capital todos os dias.

Para um leigo, R$ 100.000 hoje parecem uma fortuna. No entanto, se a inflação média for de apenas 5% ao ano, em 20 anos esse valor terá o poder de compra de aproximadamente R$ 37.000.

A Fórmula do Valor Real

Para entender quanto você está ganhando de verdade, você deve sempre calcular a Rentabilidade Real. Se o seu investimento rendeu 10% no ano, mas a inflação foi de 6%, seu ganho real foi de apenas:

Onde:

-

r real é a taxa de juro real.

-

r nominal é a taxa de juro contratada.

-

i é a taxa de inflação.

Proteger seu dinheiro no longo prazo exige que você busque ativos que paguem sempre Inflação + Taxa Fixa (como o Tesouro IPCA+).

Diversificação de Ativos: Por que Nunca Colocar Todos os Ovos no Mesmo Cesto

A diversificação é o único “almoço grátis” no mercado financeiro. Ela é a sua principal armadura contra eventos imprevistos (os chamados Cisnes Negros). Se você investe tudo em um único setor ou em um único país, você está vulnerável.

A Correlação entre Ativos

O segredo da proteção não é apenas ter muitos investimentos, mas ter investimentos que se comportam de formas diferentes.

-

Quando a Bolsa de Valores cai, o Dólar e o Ouro tendem a subir.

-

Quando os juros sobem, a Renda Fixa torna-se mais atraente, mas o setor Imobiliário pode esfriar.

Um portfólio protegido deve conter uma mistura de Renda Fixa, Ações, Imóveis e Ativos Internacionais.

Blindagem Cambial: A Importância de Investir em Moedas Fortes

Para nós, brasileiros, a proteção do dinheiro passa obrigatoriamente pela diversificação geográfica. O Real é uma moeda emergente e, historicamente, perde valor frente ao Dólar e ao Euro ao longo das décadas.

Por que ter ativos em Dólar?

Investir apenas no Brasil é como apostar todas as suas fichas em uma única empresa. Ao investir no exterior (via BDRs, ETFs ou contas internacionais), você protege seu patrimônio contra crises políticas e econômicas locais. Se o Brasil passar por uma crise e o Real desvalorizar, sua fatia em Dólar aumentará de valor proporcionalmente, equilibrando sua riqueza.

Renda Fixa com Proteção: O Papel do Tesouro Direto e CDBs

A renda fixa é a base da proteção. No entanto, em 2026, é preciso saber escolher os títulos certos.

-

Títulos Pós-fixados (Selic): Ótimos para reserva de emergência, pois acompanham a taxa básica de juros.

-

Títulos Atrelados à Inflação (IPCA+): Estes são os verdadeiros protetores de longo prazo. Eles garantem que você nunca perderá para o aumento de preços, mantendo seu padrão de vida.

-

CDBs com Garantia do FGC: Ao investir em bancos privados, certifique-se de estar dentro do limite de R$ 250.000 por instituição, garantido pelo Fundo Garantidor de Créditos.

Renda Variável: O Motor de Crescimento para Décadas

Embora a renda fixa proteja, as ações de boas empresas são o que realmente fazem o patrimônio crescer acima da inflação.

O Conceito de “Value Investing”

Proteger o dinheiro no longo prazo através de ações significa ser sócio de empresas sólidas, geradoras de caixa e que pagam dividendos. Empresas de setores perenes (energia elétrica, saneamento, bancos) tendem a resistir melhor a crises e repassar a inflação para seus preços, protegendo o acionista.

| Classe de Ativo | Papel na Carteira | Risco |

| Tesouro IPCA+ | Proteção contra inflação | Baixíssimo |

| Ações Blue Chips | Crescimento e Dividendos | Médio/Alto |

| Fundos Imobiliários | Renda Mensal (Aluguéis) | Médio |

| ETFs Americanos | Proteção Cambial (Dólar) | Médio |

Ouro e Commodities: Ativos de Valor Intrínseco

Em momentos de caos global, o mundo volta para o que é tangível. O ouro é usado como reserva de valor há milênios. Ele não gera juros, mas serve como um seguro. Ter entre 5% e 10% do patrimônio em ouro ou commodities (como petróleo e grãos) ajuda a proteger seu dinheiro quando o sistema financeiro tradicional enfrenta turbulências.

Eficiência Tributária: Como Evitar que o Leão Coma seu Lucro

Não adianta ter uma rentabilidade de 15% se você perder 27,5% disso em impostos. A proteção de longo prazo também é tributária.

-

PGBL vs. VGBL: Para quem faz declaração completa de IR, o PGBL permite deduzir até 12% da renda bruta tributável, adiando o imposto e fazendo esse dinheiro render juros sobre juros para você.

-

Isenção de Dividendos: No Brasil, os dividendos de ações e os rendimentos de FIIs (Fundos Imobiliários) ainda gozam de isenções importantes que turbinam o retorno líquido.

-

Segurar Ativos por Longo Prazo: Quanto mais tempo você mantém um investimento em renda fixa, menor a alíquota de IR (caindo para 15% após 2 anos).

A Psicologia do Investidor: Evitando o Erro Emocional

O maior inimigo da proteção do seu dinheiro não é o mercado, é você mesmo. O comportamento humano é avesso à perda e propenso ao efeito manada.

O Ciclo da Emoção

Muitos investidores compram quando tudo está subindo (euforia) e vendem quando tudo está caindo (pânico). Proteger o patrimônio exige disciplina. Um plano de longo prazo deve ser seguido independentemente das notícias do dia. Como diz o ditado: “O mercado financeiro é uma máquina que transfere dinheiro dos impacientes para os pacientes”.

Rebalanceamento de Carteira: A Manutenção do Escudo

Uma carteira de investimentos é como um jardim: precisa de poda. Se suas ações subiram muito e agora representam 80% do seu patrimônio, seu risco aumentou.

O Rebalanceamento: Uma vez por ano (ou semestre), venda uma parte do que subiu e compre o que caiu (ou o que está mais barato). Isso força você a vender na alta e comprar na baixa de forma automática, mantendo o nível de risco que você planejou originalmente.

Sucessão Patrimonial e Seguros

Proteger o dinheiro também significa garantir que ele chegue às mãos das pessoas certas.

-

Seguro de Vida: Não é para quem morre, mas para quem fica. Ele garante liquidez imediata para que os herdeiros paguem custos de inventário sem precisar vender bens com pressa.

-

Previdência Privada: É um excelente instrumento de sucessão, pois não passa por inventário em muitos estados, chegando rapidamente aos beneficiários.

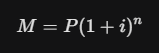

O Poder dos Juros Compostos ao Longo do Tempo

Para proteger e aumentar o dinheiro, você precisa entender o fator exponencial. A fórmula dos juros compostos é o seu maior aliado:

Onde:

-

M é o montante final.

-

P é o capital inicial.

-

i é a taxa de juros.

-

n é o tempo.

Note que o n (tempo) é a variável mais importante. Começar cedo, mesmo com pouco, protege seu futuro mais do que começar tarde com muito.

Educação Financeira Contínua: O Ativo que Nunca se Perde

O mundo em 2026 muda rápido. O que funcionava em 2010 pode não funcionar hoje. A melhor forma de proteger seu dinheiro é investindo na sua própria inteligência financeira. Entender como a economia funciona permite que você antecipe movimentos e não seja pego de surpresa por mudanças regulatórias ou crises globais.

A Proteção é uma Jornada, Não um Destino

Proteger o seu dinheiro no longo prazo exige um equilíbrio delicado entre segurança, crescimento e paciência. Não existe um “investimento milagroso”, mas sim uma estratégia sólida baseada em diversificação, proteção contra inflação e exposição internacional.

Ao seguir esses pilares, você deixa de ser um passageiro à mercê da economia e passa a ser o capitão do seu próprio destino financeiro. O objetivo final não é apenas ter números na conta, mas sim a liberdade e a segurança que esses números proporcionam para você e sua família.